在實業(yè)投資領(lǐng)域,固定資產(chǎn)是企業(yè)運營和發(fā)展的核心基礎(chǔ),其管理水平直接影響企業(yè)的生產(chǎn)效率、成本控制與市場競爭力。因此,建立健全的固定資產(chǎn)管理辦法至關(guān)重要。

一、固定資產(chǎn)的定義與分類

實業(yè)投資中的固定資產(chǎn)是指企業(yè)為生產(chǎn)商品、提供勞務(wù)、出租或經(jīng)營管理而持有的,使用年限超過一個會計年度,價值達到一定標準的有形資產(chǎn)。主要可分為房屋及建筑物、機器設(shè)備、運輸工具、電子設(shè)備及其他與生產(chǎn)經(jīng)營有關(guān)的設(shè)備、器具、工具等。

二、固定資產(chǎn)管理辦法的核心內(nèi)容

- 購置與驗收管理:企業(yè)應(yīng)根據(jù)發(fā)展規(guī)劃和實際需求,制定科學的購置計劃。采購過程需遵循公開、公平、公正的原則,并嚴格執(zhí)行驗收程序,確保資產(chǎn)質(zhì)量、規(guī)格、數(shù)量與合同一致,及時辦理入庫手續(xù)。

- 登記與建賬管理:每項固定資產(chǎn)都需建立詳細的檔案卡片,記錄資產(chǎn)名稱、規(guī)格型號、購置日期、原值、使用部門、存放地點等信息,并定期與財務(wù)賬目核對,確保賬、卡、物相符。

- 使用與維護管理:明確資產(chǎn)使用責任部門與責任人,制定操作規(guī)程,加強日常維護與定期保養(yǎng),以延長資產(chǎn)使用壽命,降低故障率。對于關(guān)鍵設(shè)備,應(yīng)實施重點監(jiān)控與預(yù)防性維護。

- 折舊與處置管理:依據(jù)會計準則和公司政策,合理選擇折舊方法(如平均年限法、工作量法),準確計提折舊。當資產(chǎn)達到報廢條件或需出售、轉(zhuǎn)讓時,應(yīng)履行技術(shù)鑒定、價值評估、審批和賬務(wù)處理等程序,實現(xiàn)殘值回收最大化。

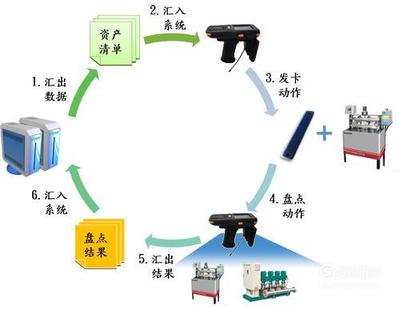

- 盤點與清查管理:定期(如每年至少一次)進行固定資產(chǎn)全面盤點,及時發(fā)現(xiàn)盤盈、盤虧、毀損等情況,分析原因并追究責任,確保資產(chǎn)安全完整。

三、管理流程的優(yōu)化與技術(shù)支持

隨著信息技術(shù)的發(fā)展,引入固定資產(chǎn)管理軟件或ERP系統(tǒng),能夠?qū)崿F(xiàn)資產(chǎn)信息的實時更新、流程自動化與數(shù)據(jù)分析,大幅提升管理效率與準確性。應(yīng)建立管理績效評估機制,將資產(chǎn)使用效率、維護成本等納入考核,持續(xù)優(yōu)化管理辦法。

四、風險防范與合規(guī)性

在管理過程中,需關(guān)注資產(chǎn)減值的風險,定期進行減值測試。確保所有操作符合國家法律法規(guī)、會計準則及行業(yè)監(jiān)管要求,避免因管理不當引發(fā)的財務(wù)與法律風險。

五、

有效的固定資產(chǎn)管理不僅是實業(yè)投資企業(yè)穩(wěn)健運營的保障,更是提升資產(chǎn)回報率、增強核心競爭力的關(guān)鍵。企業(yè)應(yīng)結(jié)合自身特點,制定并執(zhí)行系統(tǒng)化、精細化的管理辦法,并借助技術(shù)手段持續(xù)改進,從而為長期可持續(xù)發(fā)展奠定堅實的物質(zhì)基礎(chǔ)。